Ngành Thuế đã triển khai hoàn thuế thu nhập cá nhân (TNCN) tự động, giúp người nộp thuế tiết kiệm thời gian và giảm bớt thủ tục theo Quy trình ban hành kèm Quyết định số 108/QĐ-TCT ngày 24/01/2025 của Tổng cục Thuế.

Nội dung quy trình bao gồm: tạo và tiếp nhận tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn của người nộp thuế (NNT); giải quyết hoàn thuế TNCN tự động; kiểm soát sau hoàn thuế TNCN.

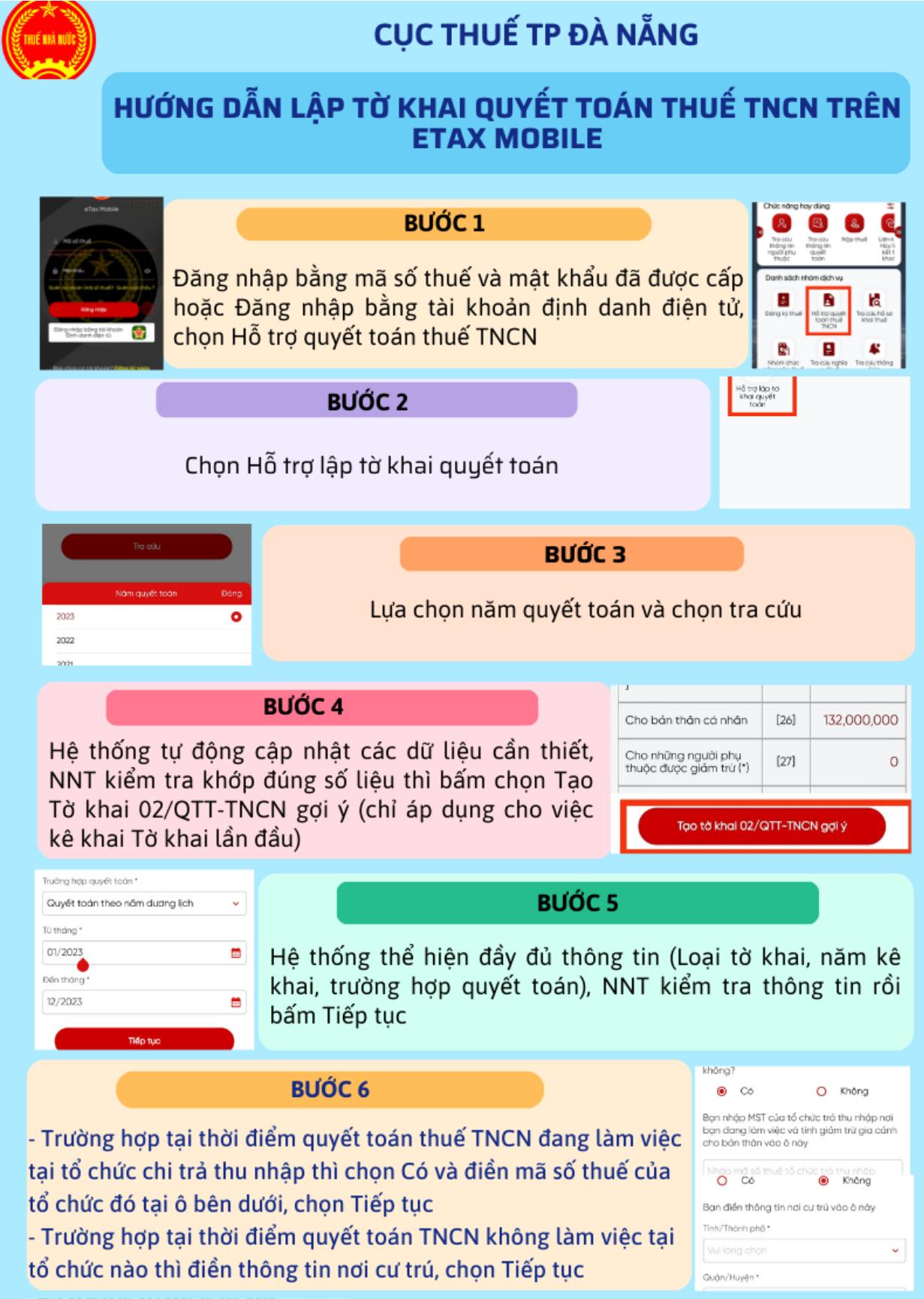

Việc hoàn thuế TNCN tự động được thực hiện qua 3 bước chính:

Bước đầu tiên, Hệ thống tự động tổng hợp dữ liệu từ tổ chức trả thu nhập, cá nhân và cơ sở dữ liệu thuế để tạo tờ khai quyết toán thuế TNCN gợi ý; người nộp thuế kiểm tra thông tin trên ứng dụng eTax Mobile, có thể xác nhận hoặc chỉnh sửa trước khi nộp hồ sơ.

Bước thứ hai là giải quyết hoàn thuế tự động, đó là đối chiếu dữ liệu để xác định điều kiện hoàn thuế, kiểm tra số thuế đã nộp và tài khoản nhận hoàn thuế. Nếu đủ điều kiện, hệ thống tự động lập và ký điện tử quyết định hoàn thuế.

Bước thứ ba là kiểm soát sau hoàn thuế. Theo đó, Cơ quan thuế sẽ kiểm tra lại hồ sơ sau khi hoàn tất thủ tục, đảm bảo tính chính xác và hạn chế gian lận.

Tại thời điểm giải quyết hồ sơ hoàn thuế TNCN của người nộp thuế, tổ chức trả thu nhập đã hoàn thành nghĩa vụ nộp thay tiền thuế TNCN đã khấu trừ hoặc tổng tiền thuế TNCN người nộp thuế là cá nhân đã nộp đủ vào NSNN tại kỳ quyết toán người nộp thuế có đề nghị hoàn thuế.

“Hồ sơ hoàn thuế TNCN có chỉ tiêu ‘Tổng thu nhập chịu thuế’ khớp đúng với số liệu tổng hợp trong kỳ quyết toán thuế theo cơ sở dữ liệu quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ và có chỉ tiêu ‘Tổng số thuế đề nghị hoàn trả’ nhỏ hơn hoặc bằng số liệu tổng hợp trong kỳ quyết toán thuế theo cơ sở dữ liệu quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ; thông tin tài khoản nhận tiền hoàn trả của người nộp thuế được xác minh và liên kết với cơ sở dữ liệu quản lý thuế của ngành Thuế…

Trường hợp hồ sơ hoàn thuế TNCN của NNT đáp ứng đủ các điều kiện, phân hệ hoàn thuế TNCN tự động tạo đề xuất hoàn thuế, lập quyết định hoàn thuế (hoặc quyết định hoàn kiêm bù trừ thu NSNN) và lệnh hoàn trả khoản thu NSNN (hoặc lệnh hoàn trả kiêm bù trừ khoản thu NSNN) để chuyển thủ trưởng cơ quan thuế ký điện tử.

Trường hợp xác định hồ sơ hoàn thuế không thuộc đối tượng và trường hợp được hoàn thuế, bộ phận giải quyết hồ sơ hoàn thuế dự thảo thông báo về việc hồ sơ chưa đủ điều kiện hoàn thuế không được hoàn thuế, trình thủ trưởng cơ quan thuế ký ban hành, gửi NNT. Thời gian thực hiện các công việc chậm nhất là 3 ngày làm việc kể từ ngày có thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế.

Việc triển khai ứng dụng hoàn thuế TNCN tự động sẽ là bước đột phá để đơn giản hóa thủ tục hành chính, hỗ trợ NNT quyết toán thuế dễ dàng, đồng thời giảm công việc cho cơ quan thuế./.

Nguồn: Cục thuế thành phố Đà Nẵng