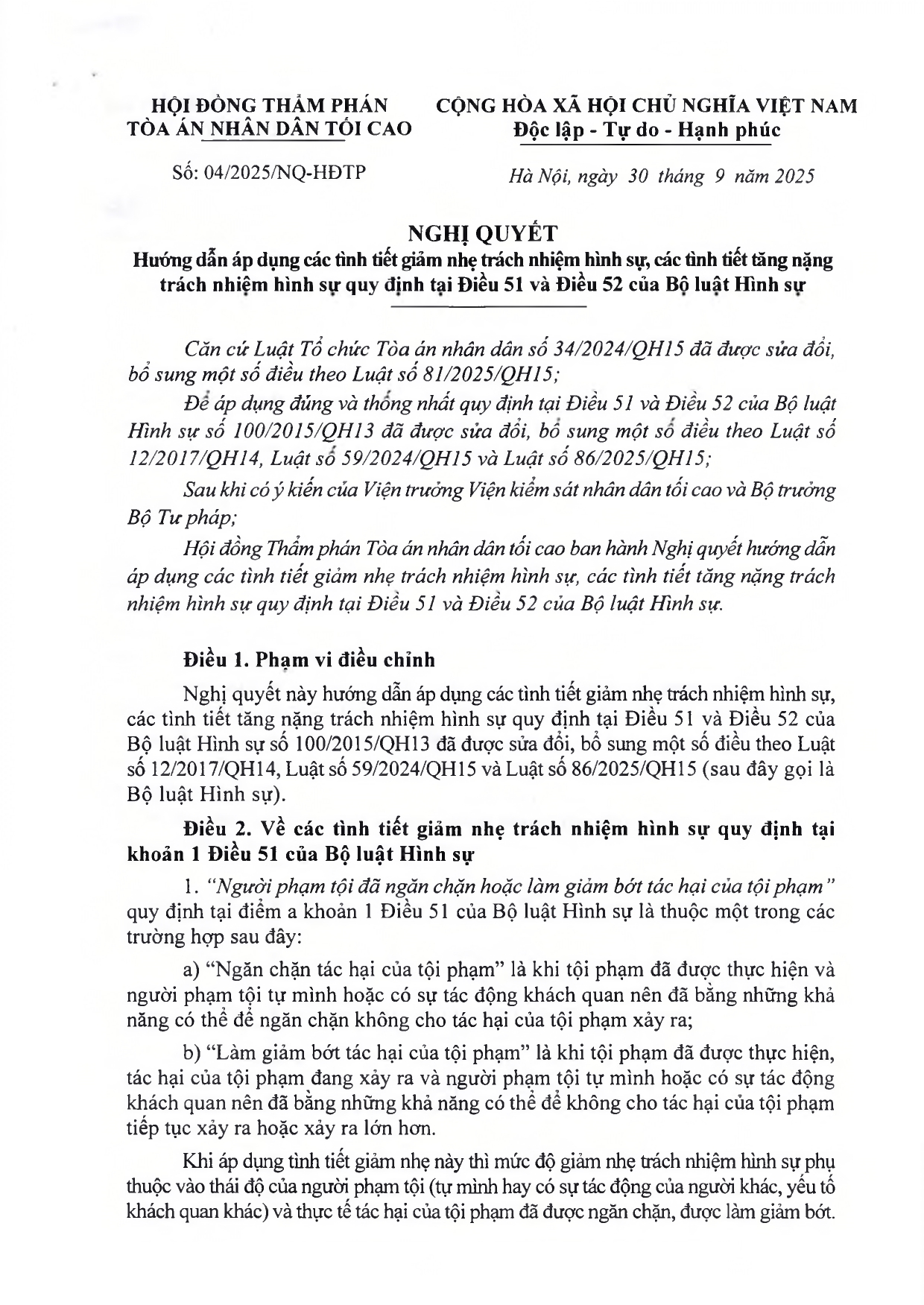

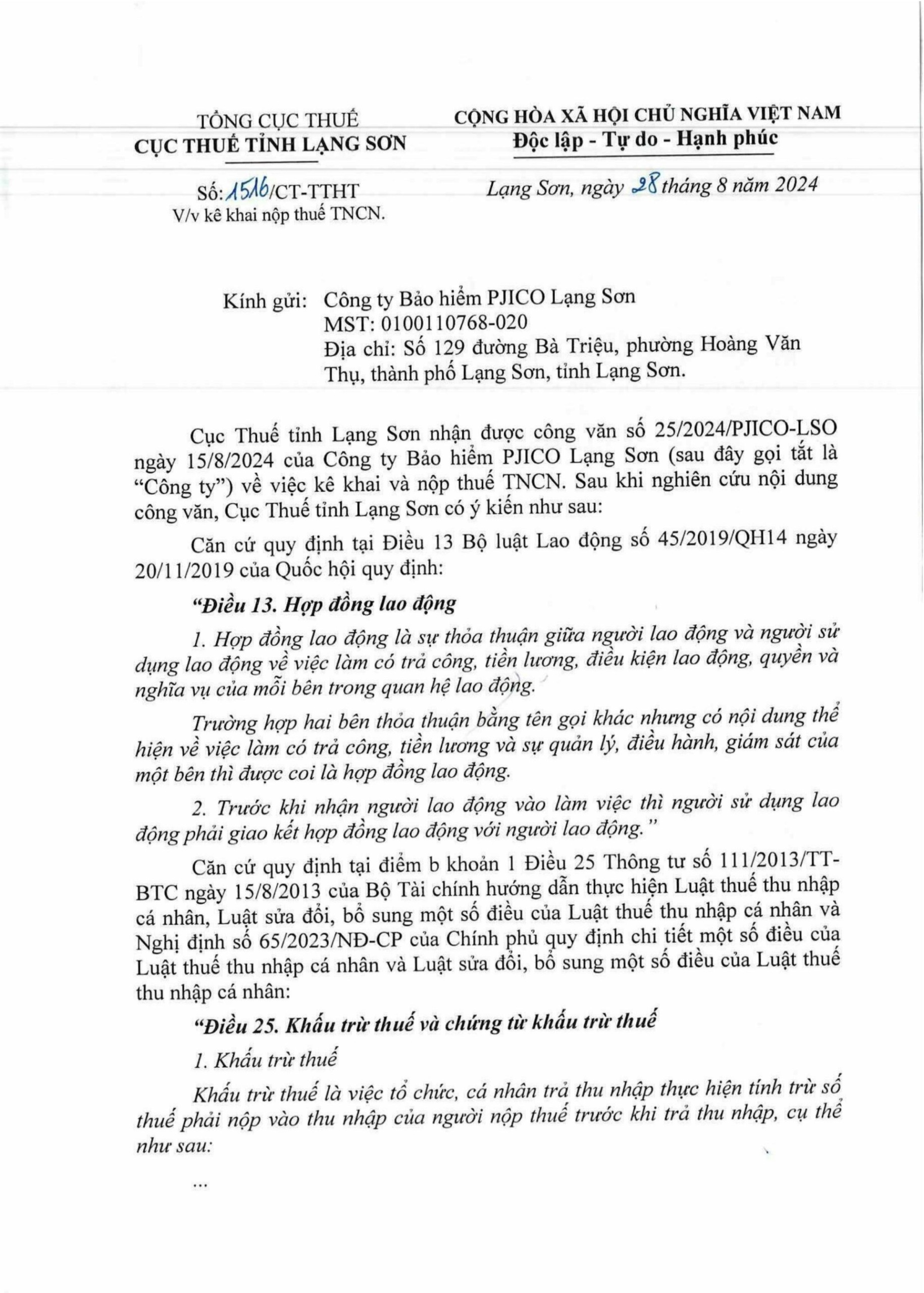

Cục Thuế tỉnh Lạng Sơn nhận được công văn số 25/2024/PJICO-LSO ngày 15/8/2024 của Công ty Bảo hiểm PJICO Lạng Sơn (sau đây gọi tắt là “Công ty”) về việc kê khai và nộp thuế TNCN. Sau khi nghiên cứu nội dung công văn, Cục Thuế tỉnh Lạng Sơn có ý kiến như sau:

Căn cứ quy định tại Điều 13 Bộ luật Lao động số 45/2019/QH14 ngày 20/11/2019 của Quốc hội quy định:

“Điều 13. Hợp đồng lao động

1. Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.

Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động.

2.Trước khi nhận người lao động vào làm việc thì người sử dụng lao động phải giao kết hợp đồng lao động với người lao động.”

Căn cứ quy định tại điểm b khoản 1 Điều 25 Thông tư số 111/2013/TT- BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2023/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Căn cứ quy định tại điểm a khoản 3 Điều 19 Thông tư số 80/2021/TT- BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật quản lý thuế:

Điều 19. Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

…

3. Khai thuế, nộp thuế:

a) Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a.1) Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc theo quy định tại khoản 4 Điều 12 Thông tư này. Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.

…

Căn cứ các quy định và hướng dẫn nêu trên, trường hợp Công ty ký hợp đồng Cộng tác viên có sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động thì được coi là hợp đồng lao động. Công ty có trách nhiệm kê khai, nộp thuế TNCN cho người lao động theo quy định tại điểm a khoản 3 Điều 19 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính và thực hiện nộp thuế thu nhập cá nhân từ tiền lương, tiền công vào NSNN theo Mã chương 557; Mã NDKT 1001. Đề nghị công ty căn cứ quy định và hướng dẫn nêu trên để thực hiện theo đúng quy định của pháp luật.

Cục Thuế tỉnh Lạng Sơn trả lời để Công ty Bảo hiểm PJICO Lạng Sơn được biết và thực hiện.