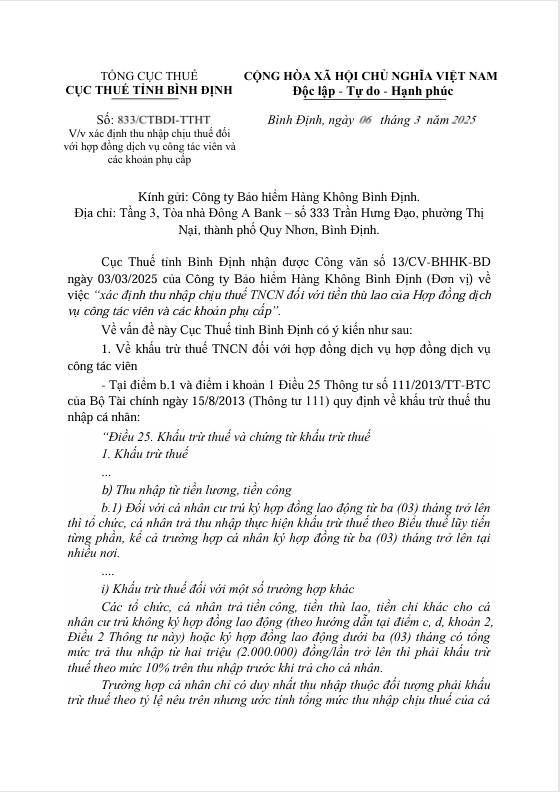

Công văn Số: 833/CTBDI-TTHT của Cục thuế tỉnh Bình Định ngày 06 tháng 3 năm 2025 trả lời Công ty Bảo hiểm hàng không Bình Định V/v xác định thu nhập chịu thuế đối với hợp đồng dịch vụ cộng tác viên và các khoản phụ cấp

Kính gửi: Công ty Bảo hiểm Hàng Không Bình Định.

Địa chỉ: Tầng 3, Tòa nhà Đông A Bank – số 333 Trần Hưng Đạo, phường Thị Nại, thành phố Quy Nhơn, Bình Định.

Cục Thuế tỉnh Bình Định nhận được Công văn số 13/CV-BHHK-BD ngày 03/03/2025 của Công ty Bảo hiểm Hàng Không Bình Định (Đơn vị) về việc “xác định thu nhập chịu thuế TNCN đối với tiền thù lao của Hợp đồng dịch vụ cộng tác viên và các khoản phụ cấp”.

Về vấn đề này Cục Thuế tỉnh Bình Định có ý kiến như sau:

1. Về khấu trừ thuế TNCN đối với hợp đồng dịch vụ hợp đồng dịch vụ cộng tác viên

– Tại điểm b.1 và điểm i khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC của Bộ Tài chính ngày 15/8/2013 (Thông tư 111) quy định về khấu trừ thuế thu nhập cá nhân:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

….

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.”

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.”

Căn cứ quy định nêu trên, trường hợp Đơn vị ký Hợp đồng dịch vụ dành cho cộng tác viên và chi trả tiền thu lao thu nhập từ 2.000.000 đồng/lần trở lên thì:

– Trường hợp Hợp đồng dịch vụ dành cho cộng tác viên có thời hạn từ 3 tháng trở lên, Đơn vị thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần theo điểm b.1 khoản 1 Điều 25 Thông tư 111 nêu trên.

– Trường hợp Hợp đồng dịch vụ dành cho cộng tác viên có thời hạn dưới 3 tháng, đơn vị thực hiện khấu trừ thuế theo mức 10% trên thu nhập chi trả từng lần từ hai triệu (2.000.000) đồng/lần trở lên hoặc căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế (cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế) theo quy định tại điểm i khoản 1 Điều 25 Thông tư số 111 nêu trên.

2. Về thuế thu nhập cá nhân đối với các khoản khoán chi:

2.1 Về khoán chi văn phòng phẩm, công tác phí, điện thoại:

– Tại điểm đ khoản 2 Điều 2 Thông tư 111 quy định về các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công:

“Điều 2. Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

…

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

đ.4.1) Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.”

Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài Chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/06/2014 quy định về các mức khoản chi:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

…

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

…”

Căn cứ quy định nêu trên, trường hợp Đơn vị chi trả các khoản khoán chi cho người lao động theo quy định quản lý tài chính của đơn vị, thì các khoản khoán chi văn phòng phẩm, công tác phí cho người lao động thực tế đi công tác, điện thoại phù hợp theo quy định tại điểm đ.4 khoản 2 Điều 2 Thông tư số 111/2014/TT-BTC và Điều 4 Thông tư số 96/2015/TT-BTC nêu trên thì không tính vào thu nhập chịu thuế TNCN của người lao động.

2.2 Về khoán chi trang phục:

– Tại điểm b.2.1 khoản 1 Điều 8 Thông tư 111 quy định về tiền trang phục trả người lao động:

“Điều 8. Xác định thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

…

b.2.1) Chi phí tiền lương, tiền công, phụ cấp, trợ cấp, các khoản thù lao và các chi phí khác trả cho người lao động theo hợp đồng lao động, hợp đồng dịch vụ hoặc thỏa ước lao động tập thể theo quy định của Bộ luật Lao động.

Đối với chi phí tiền lương, tiền công không bao gồm khoản tiền lương, tiền công của cá nhân là chủ hộ kinh doanh hoặc các thành viên đứng tên trong Giấy chứng nhận đăng ký kinh doanh của nhóm kinh doanh.

Đối với tiền trang phục trả cho người lao động không vượt quá 5.000.000 đồng/người/năm. Trường hợp chi trang phục cả bằng tiền và hiện vật cho người lao động thì mức chi tối đa để tính vào chi phí được trừ khi xác định thu nhập chịu thuế không vượt quá 5.000.000 đồng/người/năm. Đối với những ngành kinh doanh có tính chất đặc thù thì chi phí này được thực hiện theo quy định của Bộ Tài chính.”

Căn cứ quy định nêu trên, trường hợp đơn vị chi tiền trang phục cho người lao động phần vượt mức 5.000.000 đồng/người/năm thì tính vào thu nhập chịu thuế TNCN phần chi vượt.

Cục Thuế tỉnh Bình Định trả lời để Công ty Bảo hiểm Hàng Không Bình Định được biết và thực hiện đúng quy định./.

XEM VÀ TẢI CÔNG VĂN 833/CTBDI-TTHT TẠI ĐÂY