TRANH CHẤP HỢP ĐỒNG BẢO HIỂM: DOANH NGHIỆP “TOÁT MỒ HÔI” VÌ TƯ VẤN BẢO HIỂM MẬP MỜ

Nội dung sự việc:

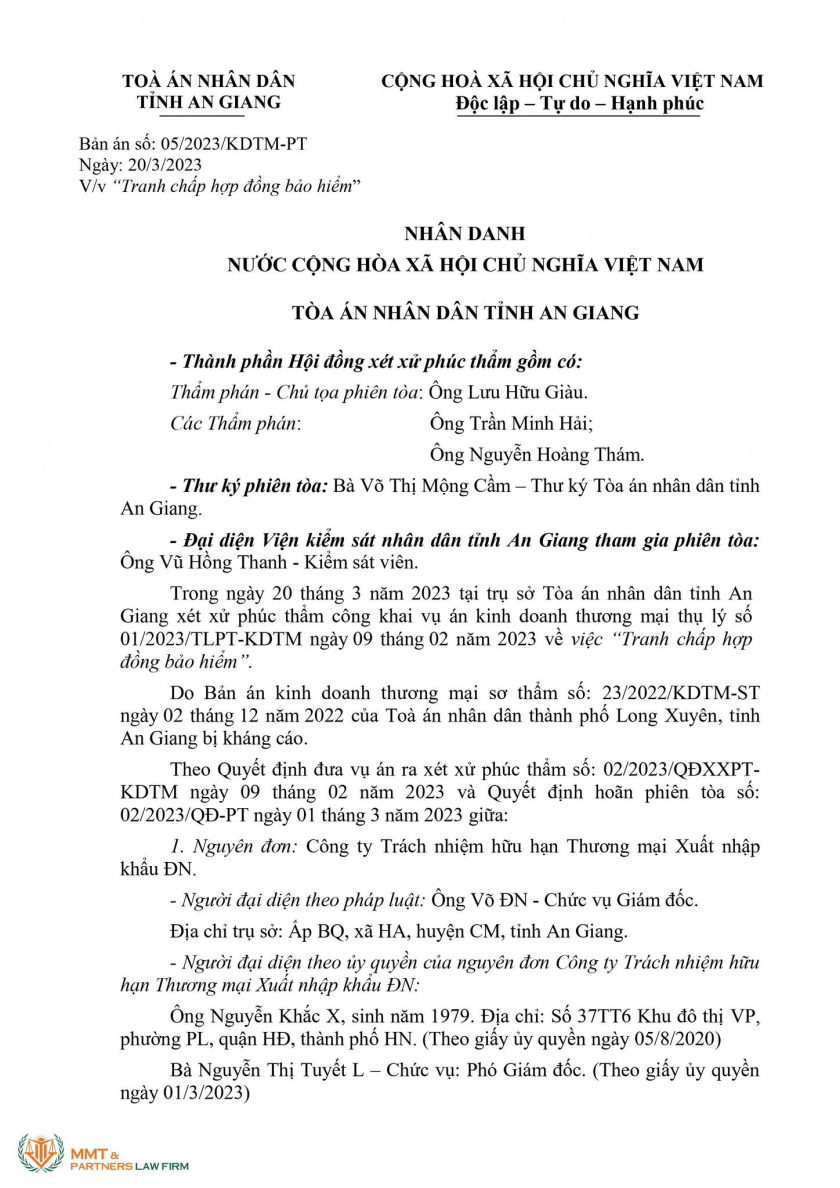

Theo hồ sơ, ngày 13/5/2019, Công ty Đ. và Công ty bảo hiểm B. ký hợp đồng Bảo hiểm thỏa thuận và các rủi ro đặc biệt gồm bảo hiểm cháy, nổ bắt buộc, trị giá là 48,3 tỷ đồng. Cùng ngày, khách hàng được cấp giấy chứng nhận bảo hiểm. Công ty Đ. trả phí bảo hiểm hơn 79,7 triệu đồng.

Vào ngày 23/7/2017 xảy ra sự kiện bảo hiểm. Theo đó, khoảng 16h cùng ngày có xảy ra mưa to, gió lớn gây lốc xoáy làm hư hỏng các vách tôn, mái tôn, khung sắt của nhà kho, xưởng. Công ty Đ. gửi thông báo đến công ty bảo hiểm.

Sau khi cử giám định viên xuống hiện trường, kiểm tra hợp đồng và xác định phạm vi bảo hiểm, ngày 5/8/2019, Công ty bảo hiểm gửi thông báo cho khách hàng thể hiện: sự kiện trên không thuộc phạm vi bảo hiểm, do phạm vi bảo hiểm là rủi ro A (cháy, sét, nổ), rủi ro B (nổ). Trong khi đó, nguyên nhân tổn thất được xác định là do mưa to, gió lớn gây lốc xoáy. Đồng nghĩa với việc công ty bảo hiểm từ chối bồi thường thiệt hại.

Công ty Đ. lập vi bằng xác nhận “vào rạng sáng 23/7/2019, tại công ty bị sự cố do gió lốc làm tốc mái tôn và gãy các trụ sắt ở các nhà kho gây thiệt hại ước tính hơn 1 tỷ đồng”.

Công ty Đ. tiếp tục khiếu kiện, yêu cầu được bồi thường bảo hiểm hơn 2,1 tỷ đồng. Tuy nhiên, Tổng công ty bảo hiểm B. xác nhận, tổn thất không thuộc phạm vi bảo hiểm. Do đó, Công ty Đ. khởi kiện ra tòa án.

Theo Công ty Đ., phía bảo hiểm không tư vấn đầy đủ rõ ràng, không ghi cụ thể các rủi ro đặc biệt nào được bảo hiểm, rủi ro nào không. Hợp đồng bảo hiểm và giấy chứng nhận bảo hiểm không trùng khớp; không cung cấp Quy tắc bảo hiểm nên không biết có bao nhiêu rủi ro trong Quy tắc để biết rủi ro nào cần mua, rủi ro nào không cần mua để bảo vệ tài sản. Do đó, công ty bảo hiểm đã vi phạm Luật kinh doanh bảo hiểm.

Tại tòa, công ty bảo hiểm cho rằng, giấy chứng nhận bảo hiểm chỉ là thủ tục mang tính đối phó với cơ quan có thẩm quyền khi có kiểm tra.

Tòa án phản bác vì ý kiến này không đúng quy định pháp luật. Bởi lẽ, theo Quy tắc bảo hiểm thì đảm bảo điều kiện chung về tính đồng nhất. Tức là Quy tắc bảo hiểm cũng như giấy chứng nhận và các mô tả phải đươc coi là một hợp đồng bảo hiểm.

Tòa án buộc công ty bảo hiểm phải bồi thường số tiền hơn 1,7 tỷ đồng cho khách hàng. Công ty bảo hiểm cũng phải chịu chi phí giám định tổn thất là 55 triệu đồng.

Xem chi tiết thông tin báo chí tại: https://vneconomy.vn/doanh-nghiep-toat-mo-hoi-vi-tu-van…

———————————————————–

CÔNG TY LUẬT MMT & PARTNERS