1. Về việc đăng ký kinh doanh đối với hoạt động dạy thêm ngoài nhà trường

Ngày 30/12/2024, Bộ trưởng Bộ Giáo dục và Đào tạo ban hành Thông tư 29/2024/TT-BGDĐT quy định về dạy thêm, học thêm có hiệu lực từ ngày 14/02/2025.

Thông tư này quy định rằng, từ ngày 14 tháng 2 năm 2025, mọi hoạt động dạy thêm ngoài nhà trường bắt buộc phải đăng ký kinh doanh.

Định nghĩa: Dạy thêm, học thêm trong nhà trường là hoạt động dạy thêm, học thêm do cơ sở giáo dục phổ thông, cơ sở giáo dục thường xuyên, cơ sở giáo dục khác thực hiện Chương trình giáo dục phổ thông, Chương trình giáo dục thường xuyên cấp trung học cơ sở, Chương trình giáo dục thường xuyên cấp trung học phổ thông (sau đây gọi chung là nhà trường) tổ chức thực hiện.

Tại Điều 6 Thông tư 29/2024/TT-BGDĐT, các tổ chức và cá nhân dạy thêm có thu tiền của học sinh phải thực hiện các yêu cầu sau:

– Đăng kí kinh doanh theo quy định của pháp luật;

– Công khai trên cổng thông tin điện tử hoặc niêm yết tại nơi cơ sở dạy thêm đặt trụ sở về các môn học được tổ chức dạy thêm; thời lượng dạy thêm đối với từng môn học theo từng khối lớp; địa điểm, hình thức, thời gian tổ chức dạy thêm, học thêm; danh sách người dạy thêm và mức thu tiền học thêm trước khi tuyển sinh các lớp dạy thêm, học thêm (theo Mẫu số 02 tại Phụ lục kèm theo Thông tư này).

– Người dạy thêm ngoài nhà trường phải bảo đảm có phẩm chất đạo đức tốt; có năng lực chuyên môn phù hợp với môn học tham gia dạy thêm.

– Giáo viên đang dạy học tại các nhà trường tham gia dạy thêm ngoài nhà trường phải báo cáo với Hiệu trưởng hoặc Giám đốc hoặc người đứng đầu nhà trường (sau đây gọi chung là Hiệu trưởng) về môn học, địa điểm, hình thức, thời gian tham gia dạy thêm (theo Mẫu số 03 tại Phụ lục kèm theo Thông tư này).

Như vậy, từ ngày 14/02/2025, việc dạy thêm ngoài trường phải đăng kí kinh doanh theo quy định của pháp luật.

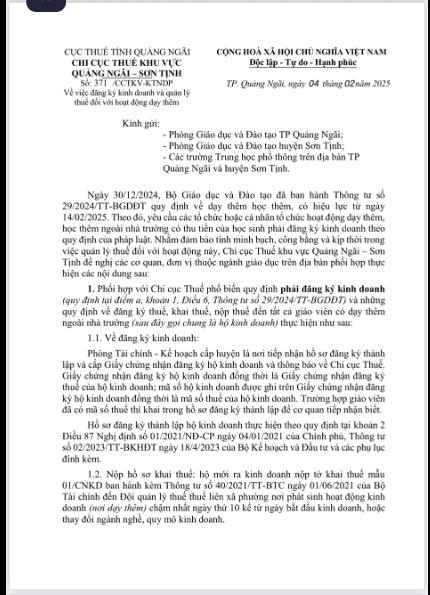

2. Về các chính thuế liên quan đến hoạt động dạy thêm ngoài nhà trường

Chi cục thuế Khu vực Quảng Ngãi – Sơn Tịnh có công văn số 371/CCTKV-KTNDP ngày 04/02/2025 hướng dẫn Về việc đăng ký kinh doanh và quản lý thuế đối với hoạt động dạy thêm như sau:

2.1. Về đăng ký kinh doanh:

– Phòng Tài chính – Kế hoạch cấp huyện là nơi tiếp nhận hồ sơ đăng ký thành lập và cấp Giấy chứng nhận đăng ký hộ kinh doanh và thông báo về Chi cục Thuế. Giấy chứng nhận đăng ký hộ kinh doanh đồng thời là Giấy chứng nhận đăng ký thuế của hộ kinh doanh; mã số hộ kinh doanh được ghi trên Giấy chứng nhận đăng ký hộ kinh doanh đồng thời là mã số thuế của hộ kinh doanh. Trường hợp giáo viên đã có mã số thuế thì khai trong hồ sơ đăng ký thành lập để cơ quan tiếp nhận biết.

– Hồ sơ đăng ký thành lập hộ kinh doanh thực hiện theo quy định tại khoản 2 Điều 87 Nghị định số 01/2021/NĐ-CP ngày 04/01/2021 của Chính phủ, Thông tư số 02/2023/TT-BKHĐT ngày 18/4/2023 của Bộ Kế hoạch và Đầu tư và các phụ lục

đính kèm.

2.2. Nộp hồ sơ khai thuế: hộ mới ra kinh doanh nộp tờ khai thuế mẫu 01/CNKD ban hành kèm Thông tư số 40/2021/TT-BTC ngày 01/06/2021 của Bộ Tài chính đến Đội quản lý thuế thuế liên xã phường nơi phát sinh hoạt động kinh doanh (nơi dạy thêm) chậm nhất ngày thứ 10 kể từ ngày bắt đầu kinh doanh, hoặc thay đổi ngành nghề, quy mô kinh doanh.

2.3. Về chính sách thuế liên quan đến hoạt động dạy thêm:

a) Lệ phí Môn bài (LPMB): Hộ kinh doanh, cá nhân kinh doanh (giáo viên dạy thêm) có nghĩa vụ phải nộp LPMB, trừ các trường hợp được miễn LPMB như sau: hộ kinh doanh, cá nhân kinh doanh (giáo viên dạy thêm) lần đầu ra hoạt động kinh doanh được miễn LPMB trong năm đầu hoạt động; hoặc hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh (tiền thu từ dạy thêm) chưa đến mức phải nộp thuế.

Mức thu LPMB đối với hộ kinh doanh, cá nhân kinh doanh như sau:

– Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;

– Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;

– Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

b) Thuế giá trị gia tăng (GTGT) và thu nhập cá nhân (TNCN):

Hộ kinh doanh, cá nhân kinh doanh (giáo viên dạy thêm) có doanh thu từ hoạt động sản xuất, kinh doanh (tiền thu từ dạy thêm) trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT, TNCN, nhưng vẫn phải đăng ký kinh doanh và đăng ký thuế theo quy định. Kể từ ngày 01/01/2026, mức doanh thu của Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế là từ 200 triệu đồng trở xuống (theo khoản 25 Điều 5 Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024).

– Xác định số thuế phải nộp: Giáo viên dạy thêm thu tiền trong năm dương lịch trên 100 triệu đồng (trong năm 2025), trên 200 triệu đồng (từ năm 2026 trở đi) phải nộp các khoản thuế như sau:

+ Thuế GTGT: Theo quy định tại khoản 13, Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính thì hoạt động dạy học không phải chịu thuế GTGT.

+ Thuế TNCN: Số thuế phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN 2%.

(Chi cục Thuế đinh kèm Hướng dẫn khai, nộp thuế đối với hộ kinh doanh, cả nhân kinh doanh trực tiếp khai thuế).

Bài tư vấn được thực hiện bởi đội ngũ Luật sư, chuyên giai pháp lý Công ty Luật MMT & Partners, chỉ mang tính chất tham khảo, nghiên cứu về tình huống pháp lý, không sử dụng cho các mục đích khác.

Mọi thông tin chi tiết, Quý Khách hàng vui lòng liên hệ Luật sư Việt 0931 946 199 hoặc số hotline Công ty Luật MMT và Cộng sự 0906 498 882 để được tư vấn và hỗ trợ nhanh chóng nhất.

Trân trọng cảm ơn.